NEWS

Focus: market trend

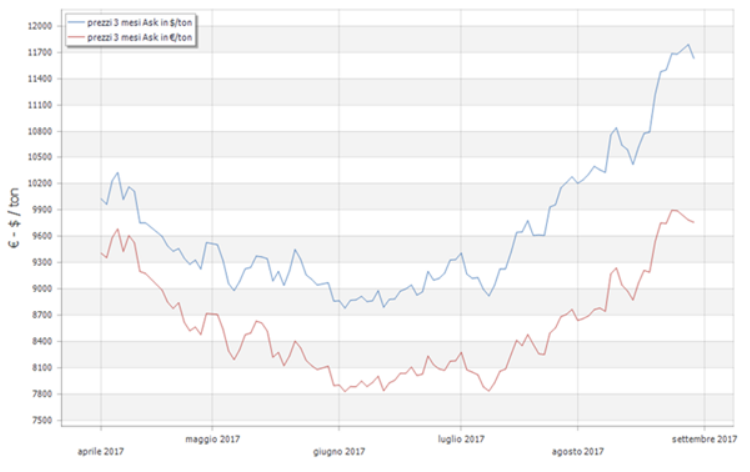

Consolidando il trend di fine luglio 2017, la quotazione del nickel, durante il periodo estivo, si è rinforzata non poco durante il mese di Agosto, raggiungendo quota attuale attorno agli 11.700 dollari con valore del dollaro stabile all’interno della forcella 1.17-1.20. Il grafico seguente evidenzia con esattezza l’andamento della quotazione del nickel sia in dollari che in €, evidenziando che dal minimo di metà luglio, il nickel sale di oltre il 25%.

Tale accadimento comporta una completa revisione delle previsioni dei valori di extra lega, in particolare per ottobre 2017, cioè in pratica: per Settembre la previsione di extra lega 304 era di €/ton 1.050-1.060. Nella realtà il valore esatto è €/ton 1.110 come di recente comunicato. Un aumento di dimensioni ridotte. Per Ottobre invece la previsione di extra lega 304 è attorno agli €/ton 1.230, quindi un incremento più visibile. In definitiva, dai prezzi “minimi” collegati alla previsione di 1.050-1.060 come prima descritto, ci potrà essere un aumento all’incirca di €/ton 180, se la situazione della quotazione del nickel permarrà ai livelli attuali. Per il 316L l’attuale previsione di extra lega per ottobre è di €/ton 1.750 (a metà luglio era di circa €/ton 1.480), ed anche in tal caso quindi un aumento sensibile.

Continua il trend rialzista per PP-PE-PS

In Europa, il trend rialzista nel mercato del PP e PE era già in rialzo prima che i contratti dell’etilene e propilene fossero siglati rispettivamente con aumenti di €30/ton e €40/ton rispetto ad agosto. Nonostante le offerte ufficiali non siano ancora state annunciate completamente, le offerte iniziali indicano aumenti maggiori rispetto ai rialzi dei monomeri poiché i venditori puntano a recuperare i propri margini. La domanda buona durante il mese di agosto, a causa del fatto che i prezzi di PP avevano raggiunto quotazioni stabili e diversi buyer avevano fatto delle scorte, rafforza questo trend rialzista. Secondo l’Indice dei Prezzi di ChemOrbis, i prezzi spot del PE in Europa si sono stabilizzati ad agosto dopo 5 mesi di ribassi stabili. Nel caso del PP, il mercato è diminuito per quattro mesi prima di aumentare nella seconda parte di luglio e stabilizzarsi ad agosto. In linea con polietilene e polipropilene anche il polistirene si attesta sui valori massimi dell’ultimo periodo. I dati del Price Index di ChemOrbis suggeriscono che i mercati di PS e ABS di importazione di Cina e Sudest Asiatico hanno toccato i livelli più alti da marzo, in linea con i recenti aumenti favoriti dai costi.